咨詢:0571-8808-5337

2022年浙江省藥品流通行業運行統計分析報告

- 分類:新聞資訊

- 作者:

- 來源:浙江省醫藥行業協會

- 發布時間:2023-08-09 15:50

- 訪問量:

2022年新冠疫情偶有反復,在宏觀經濟增速下滑,有效需求減弱的大環境下,我省藥品流通行業堅持以高質量發展為導向,加快數字化、智能化轉型,推進供給側結構性改革,創新商業模式,提高服務價值,積極拓展多元化市場,行業呈現穩定增長的發展態勢。

一、運行分析

(一)藥品流通行業規模與結構

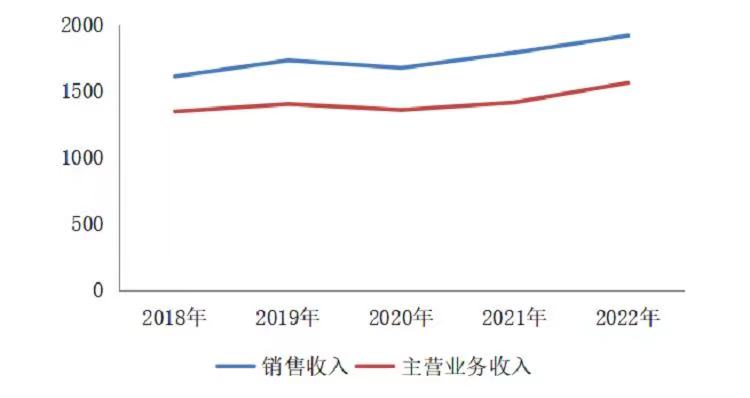

根據商務部藥品流通直報系統數據統計(下稱直報企業),2022年浙江省藥品流通實現銷售總額1918.67億元,同比增長7.16%;主營業務收入1562.54億元,同比增長10.28%。

↑圖為2018-2022年浙江省藥品流通行業銷售額和主營業務 收入趨勢圖(億元)

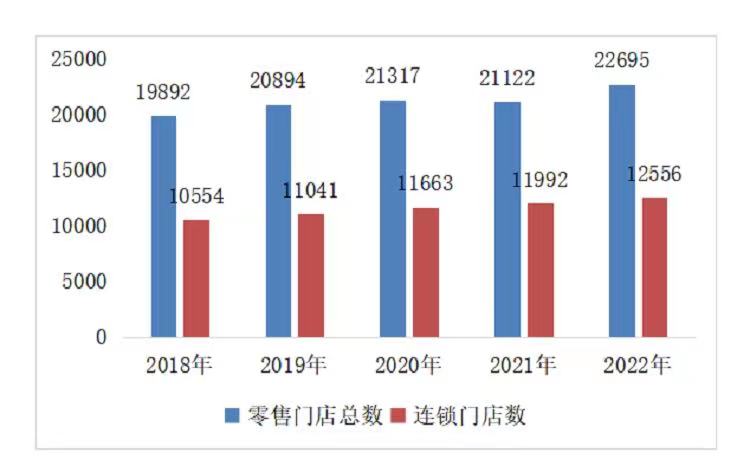

截至2022年,全省有藥品批發企業641家,較去年末增加70家;藥品零售連鎖企業376家,增加94家。全省共有零售門店總數22695家,較去年末增加1573家;其中連鎖門店12556家、增加564家,單體藥店10139家、增加1009家;連鎖率為55.32%,同比下降1.45個百分點。

↑圖為2018-2022浙江省零售藥店總數和連鎖門店數(家)

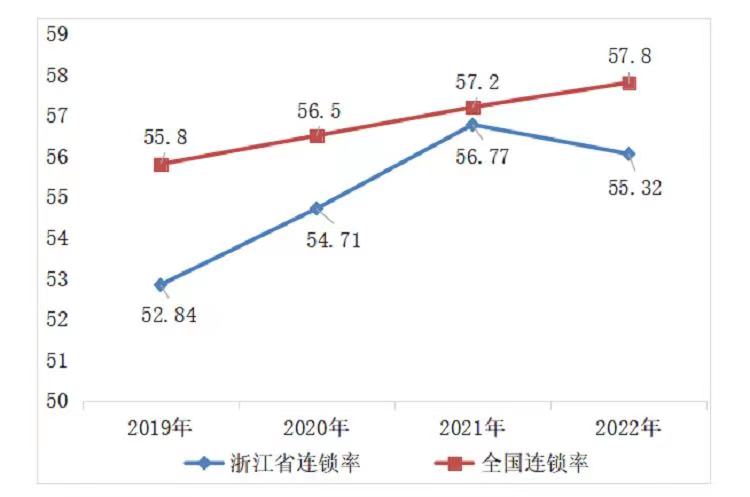

↑圖為2019-2022年全國和浙江省零售藥店連鎖率(%)

(二)七大類醫藥商品銷售品類和對象結構

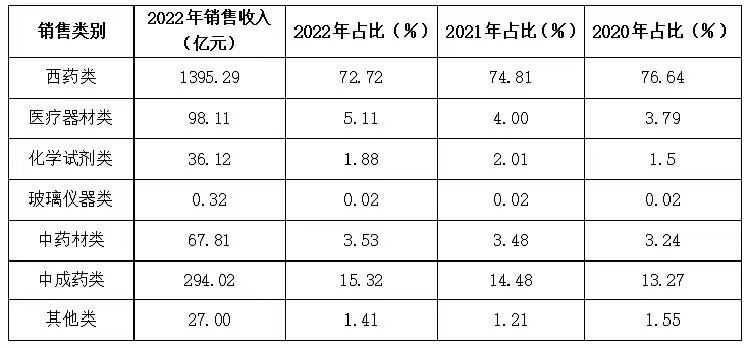

按銷售品類分,2022年我省西藥類銷售額占七大類醫藥商品銷售總額的72.72%,中成藥類占15.32%,中藥材類占3.53%,以上三類合計占比為91.57%,高于全國行業平均水平;醫療器材類占5.11%,化學試劑類占1.88%,玻璃儀器類占比0.02%,其他類占1.41%。

2020-2022年七大類醫藥商品銷售品類比重

按銷售渠道分,2022年我省藥品流通對生產企業銷售21.17億元,占銷售總額的1.10%;對批發企業銷售372.83億元,占比19.43%;對醫療終端銷售1021.82億元,占比53.26%;對零售終端銷售296.75億元,占比15.47%;對居民零售206.10億元,占比10.74%。

2020-2022年七大類醫藥商品銷售對象結構比重

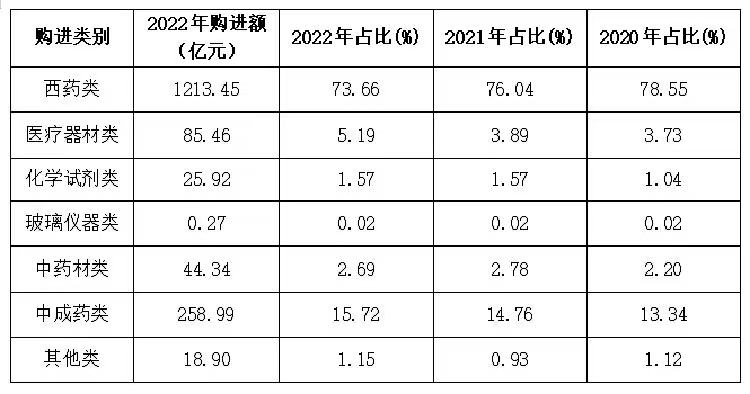

(三)七大類醫藥商品購存結構

2022年我省藥品流通七大類醫藥商品購進總額為1647.34億元,同比增長6.83%;期末庫存額205.52億元,較去年末增長10.56%。

2020-2022年七大類醫藥商品購進結構比重

(四)醫療終端動態

2022年全省共有醫療衛生機構35967家,其中醫院1519家,基層醫療衛生機構33806家,專業公共衛生機構409家,其他機構233家;總診療人次數(不包含核酸檢測人次數)6.95億人次,出院人數1134萬人。直報系統數據顯示,對醫療終端的銷售中,二級及以上醫院的銷售額為700.47億元,占比68.55%;一級及以下醫院的銷售額為321.35億元,占比31.45%。

(五)行業集中度

2022年直報企業主營業務收入超10億元的有23家:其中,10億元以上至20億元的有7家,20億元以上至40億元的有8家,40億元以上至65億元的有6家,300億元以上的有2家。1億元以下的有58家,占直報企業總數的40%。

從銷售規模分析,前30家企業主營業務收入合計1339.12億元,占84.93%,同比提高0.68個百分點。批發企業前10家主營業務收入合計為1045.64億元,占批發主營業務收入總額的72.23%,同比提高0.93個百分點;零售企業前10家銷售收入97.59億元,占零售銷售收入總額73.50%,同比提高1.50個百分點。

2022年全省藥品流通直報批發企業主營業務收入前20位

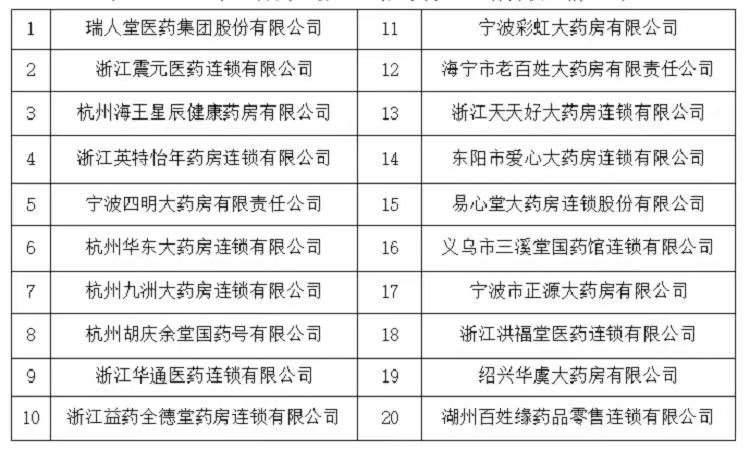

2022年全省藥品流通直報零售企業銷售收入前20位

(六)行業盈利水平和綜合實力

2022年直報企業實現利潤總額56.25億元,同比增長7.08%。其中,排名前10家企業占利潤總額的85.70%,同比下降1.13個百分點;前30家企業占利潤總額的98.85%,同比提高0.21個百分點。直報企業資產總額為961.84億元,較去年末增加10.45%;其中,固定資產88.55億元,減少14.18%;流動資產724.50億元,增加12.39%;所有者權益389.92億元,增加4.37%。

(七)醫藥電商

據不完全統計,2022年醫藥電商直報企業銷售總額461.72億元,占同期銷售收入的29.23%,同比提高2.54百分點。其中,第三方平臺交易21.25億元,占醫藥電商銷售總額的4.60%,同比下降1.67個百分點;B2B訂單總數1661.48萬筆,同比增加161.16萬筆,訂單轉化率97.04%,同比下降1.68個百分點;B2C訂單總數1331.50萬筆,同比增加1.44萬筆,訂單轉化率96.24%,同比提高14.27個百分點。B2B網站活躍用戶量6.33萬個,同比增加0.74萬個;B2C網站活躍用戶量1988.32萬個,同比增加1208.33萬個。B2B和B2C業務銷售西藥類占比82.37%,中成藥類占11.6%,中藥材類占1.01%,化學試劑類占1.38%,醫療器材類占2.72%,其它類占0.91%。

2022年,全省藥品流通行業主營業務收入持續增長,銷售結構不斷優化。

按企業銷售結構分析,華東醫藥、英特集團2家龍頭企業主營業務收入682.50億元,同比增長11.54%,比全省增速高1.26個百分點,占全省主營業務收入的43.29%,同比提高0.89個百分點,呈現強者恒強的發展態勢。

從銷售品類分析,西藥類占72.72%,同比下降2.09個百分點;醫療器械占5.11%,同比提高1.11個百分點;中藥材類占3.53%,同比提高0.05個百分點;中成藥占15.32%,同比提高0.84個百分點。

從銷售對象分析,對批發企業銷售占19.43%,同比下降0.69個百分點;對終端市場銷售占80.57%,同比提高0.69個百分點。

對終端市場銷售結構分析,醫療終端占全省銷售收入的53.26%,同比下降0.65個百分點;零售終端占全省銷售收入的15.47%,同比提高0.35個百分點。

(二)藥品流通行業盈利空間進入微利時代

隨著藥品監管更加規范,藥品流通企業不斷加大現代化、數字化、智能化建設投入,營運成本大幅提升,加之人力資源成本和生產要素價格不斷上揚,導致企業的經營成本節節攀升;另一方面,國家、省市藥品集中帶量采購的常態化推進,以及醫療終端醫保控費組合拳效果顯現,傳統藥品流通企業銷售增長乏力,毛利率、盈利空間不斷壓縮。據統計,2022年銷售利潤率為3.59%,同比下降0.12個百分點;實現利潤同比下降的有49家,占直報企業總數的33.79%;虧損企業有37家,占比25.52%。企業兩極分化的現象凸現:前30家企業實現利潤55.63億元,占比98.85%;其余115家中小企業實現利潤0.65億元,占比僅為1.15%。對處于上游議價、下游控費的藥品流通企業,生存面臨嚴峻的挑戰。

(三)流通企業應收賬款增加、賬齡加長、周轉天數增加制約了企業發展

根據直報企業數據,2022年我省年末應收賬款為334.62億元,同比增長16.77%,高于營收增速10.28%的6.49個百分點;應收賬款周轉天數達到78天,減慢6天。而對醫療終端的銷售占我省銷售收入的53.26%,企業不能及時回籠貨款,提高了財務成本、增加了經營風險,一定程度上制約了企業穩健發展。

(四)從業人員素質進一步提升

根據直報企業數據,2022年全省藥品流通行業從業人員中,具有研究生學歷的占從業總人數的1.93%,同比提高0.18個百分點;具有大學本科學歷的占比26.94%,同比提高1.46個百分點;具有大專學歷的占比36.53%,同比提高0.45個百分點。此外,執業藥師占比18.39%,同比提高1.43個百分點。數據顯示:我省藥品流通行業從業人員高學歷層次、專業人員比例逐年提升,但仍不能滿足行業發展數字化、智能化、專業化、多元化對人才的需求,尤其是具有醫藥專業知識和營銷能力的高素質應用型人才十分短缺。

藥品流通行業是資金推動型、勞動密集型、規模依賴型的行業, 隨著人口老齡化加快,城鎮化建設提速,醫藥科技進步,疾病譜變化,醫療保障水平提高,健康中國、健康浙江戰略的實施,社會對醫藥健康產品及服務市場的需求持續增長,醫藥流通行業前景繼續看好。但同時,行業也面臨著人口紅利萎縮、醫保控費趨嚴等政策影響,以及市場競爭日趨激烈,藥品流通行業的轉型升級存在挑戰。

總體看,藥品流通行業仍將保持穩定發展的態勢,但增速趨緩;規模優勢、服務創新成為藥品流通行業發展的必由之路,數字化賦能、降本增效將成為流通企業發展的驅動力。因此,能夠在流通微利時代保持健康發展的企業,一定要在規模擴大、結構優化、效益改善、管理提升等方面下足功夫。

(二)中藥市場將成為醫藥流通行業發展的增長點

2022年我省中藥材銷售收入占全省醫藥銷售收入的3.53%,同比提高0.05個百分點,較2020年提高0.29個百分點;中成藥銷售收入占15.32%,同比提高0.84個百分點,較2020年提高2.05個百分點。中醫藥在浙江有著深厚的文化積淀,老百姓對中藥的認知度、認可度也較高,養身保健、醫療康復等有著深厚的基礎,我省的中藥飲片、中成藥的銷售在全國位列第三和第四位,是中藥消費大省。隨著健康中國戰略的實施、國家對中醫藥事業的規劃和投入、百姓對養生保健、醫療康復的健康需求,中藥將成為醫藥流通(零售)市場的增長點。

(三)藥品零售業迎來新的發展機遇

藥品零售業是藥品供應鏈不可或缺的重要環節,具有前沿性、便捷性、不可替代性的特點。近年來,我省藥品零售業受到醫改新政和市場競爭的雙重壓力,面臨著轉型創新的困難和挑戰,要轉變經營理念,創新商業模式,提供服務價值,加快向“醫藥新零售”轉型,拓展產業鏈的深度和廣度,運用互聯網、大數據、人工智能等先進技術手段,將傳統的零售藥店向DTP專業藥房、分銷專業藥房、慢病管理藥房、智慧藥房、無人售藥柜等新零售領域轉變,為患者、消費者提供便捷安全的多樣化、個性化、精準化服務。尤其是近年來助推零售業發展的利好政策頻頻出臺,囯家、省市集采范圍的擴大,部分未中標品種由醫療終端轉向零售市場,囯家談判品種“雙通道”,醫保定點藥店納入門診統籌,線上問診購藥業務的不斷發展和線上醫保支付渠道的打通,為藥品零售業迎來了新的發展機遇。

(四)醫藥電商進入穩定發展期

根據《中國互聯網絡發展狀況統計報告》顯示,截至2022年6月我國網民規模為10.51億人,在線醫療用戶規模3億人。隨著人口老齡化的加快,慢病患者人數不斷增多,消費者線上購藥習慣的養成,慢病用藥在網購中占比的不斷提高,特別是國家加大力度支持“互聯網+醫藥”,互聯網醫療不斷發展、線上購藥實時醫保結算陸續試點、網售處方藥政策逐步放開,進一步推進醫藥產業鏈各環節紛紛進行線上、線下整體布局:醫藥B2B企業通過微服務化,向C端消費者服務延伸;大型藥品流通企業聯合醫藥工業、商業保險兩大行業,積極構建“互聯網+醫+藥+險”生態鏈模式,促使醫藥電商交易規模持續發展,尤其是為O2O銷售迎來市場機遇。在后疫情時代,醫藥電商將進入穩定發展期。

浙江省杭州市莫干山路文北巷27號

友情鏈接

公司地址

浙江省杭州市莫干山路文北巷27號

電話: 0571-88089522

傳真: 0571-88088332

CopyRight © 2020 浙江省醫藥工業有限公司 all rights rerserved 浙ICP備05047584號-1 網站建設:中企動力 杭州

手機掃一掃,可瀏覽官網資訊